解决方案

以图数据库为内核的关联图谱在反欺诈领域的优势和应用

大家好,我是来自邦盛科技的孔庆鑫,很高兴 NebulaGraph 社区提供了这次机会——今天我分享的题目是《关联图谱在金融反欺诈领域的应用和实践》

业务背景:传统反欺诈的难点

目前金融反欺诈是一个很火热的问题,而且呈现出一种组织化、团伙化的新趋势。这里有个很重要的问题就是信息不对称,我们很难去验证信贷客户信息哪些是真实的,哪些是经过包装的,这就导致很多问题。比如银行立项申请时,因为不知道客群真实情况,可能会通过提高要求来控制通过率,虽然有效,但是一把双刃剑。

2022 年政府工作报告中也说过,普惠金融会进一步扩展,客群也会进一步下沉到一些农村地区,可能面临的都是没有往期征信记录的“白户”。还有一些比较传统的欺诈手段像信用包装、中介代办、内外勾结等,一些中介在包装信用卡或者信贷进件时,就针对某几家银行,因为他知道那几家银行的底线和红线是什么,只要不去触碰就能贷得出来;时间再久一点的话,他可能还会知道怎样做贷款额度会高一些。

传统反欺诈主要依靠专家规则,但像身份证号、银行卡流水这些东西其实伪造成本很低,对于一种群体性的、大批量的欺诈并没有一个很好的管控手段。

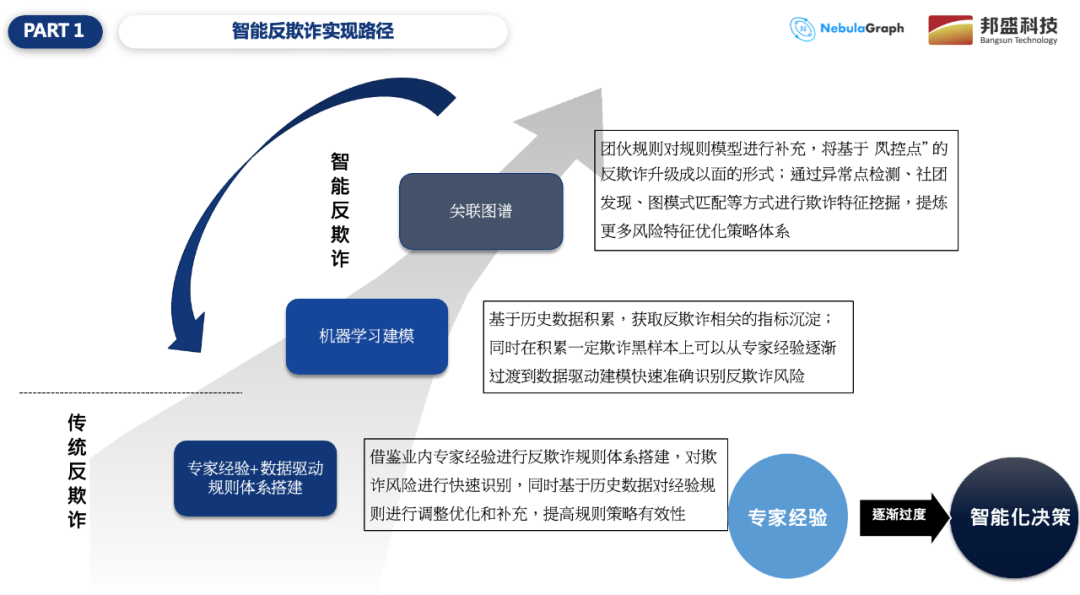

图谱赋能:智能反欺诈的实现路径

我们可以看一下智能反欺诈手段的发展路径:最底层的是专家规则,即风控专家通过经验设置一批规则,然后调整触发条件,在通过率和拒绝率之间找到一个业务上的平衡点。

但专家经验很难覆盖所有风险,所以通常会做一个机器学习建模去防控整体风险,然后再用专家规则去补充,即专家规则加上机器学习模型搭配互补。但就目前的经验来看,由专家过渡到机器学习模型,建模这一步会面临很多的问题,第一是样本量不足。第二是样本空间增长有限,后面也会有一个案例,因为贷款或信用卡申请大概都会有那么 6~7 种方式,落到最后都是需要人工检验的,所以说增长空间很有限。

因此,我们需要运用关联图谱去破解信息不对称的问题。因为无论是团伙还是中介欺诈,都会有一个批量进件的行为,图的可视化手段可以去抓取团伙样本,而且很可能一抓就是几十个到上百个进件——这样其实对于样本补充是个非常有效的手段。而且图谱还可以进行一致性的检验,比如说多方面的信息来源可以打破信息的不对称性,图做出来后还会从关系图的维度去展示,等于帮我们做二次校验。举个实际的例子,比如说多个申请共用相同的信息、相同的手机、相同的 IP,这就属于团伙的情况。

为了解决这种情况,我们引入图谱,并从中抽象出一些关系维度的图规则,对于原有的专家规则体系做补充。另一方面我们也在抽取图特征,对既定的机器学习模型做一个补充,提升机器学习模型识别团伙欺诈的能力,同时进一步去丰富黑样本的标签。所以说专家规则、机器学习模型、图谱这三者具备之后,就能够构造一个有效的生态闭环,可以实现反欺诈效能上的互补。

就目前关联图谱在反欺诈的具体应用,我列了大概这几个方面:

申请图谱: 比如如何在信贷、信用卡申请中去识别团伙欺诈性进件。组团有一个特点就是信息会被团队成员共享,那在图谱的可视化查询上,就会发现出很多关联关系。较常见的可能就是从身份证、手机号,设备指纹、邮箱地址等这些维度去做一个关联,先去看这些数据有多少个共性,再就是结合一些可视化手段去分析具体的欺诈手法。

交易图谱: 涉及到多层次的转账关系,主要是看资金最后的流向、受益人是谁。现在比较火热、监管也比较关注的是涉赌涉诈的问题,也是我们主抓的一个方向。我们这方面有很多客户案例,通过监管下发的名单或内部的规则模型识别出可疑交易,这个过程中可能还会结合历史流水,把一些归集的账户扩散到n层,过程中可能会使用一些图探索手段,也会基于图谱平台,去做一些存量排查,比如说增量防控。

企业图谱/内控图谱: 现在企业业务会存在一些交叉,外部风险对企业的影响也越来越大,用图谱可以勾勒出一个企业风险的全貌,结合外部风险点的引入,就能尽早预判外部风险对企业的影响。内控图谱更多是涉及员工的道德或操作风险,比如误操作或没有按照规章制度做某些业务。道德风险更多发生在员工和企业的异常资金往来,比如非法集资或资金挪用。做这个防控核心是用图谱去查看员工的实际控制账户,因为就像银行员工都很熟知银行的业务,很少有员工拿自己的户头进行一些犯罪。对这些控制账户的识别可以通过图谱的一些探索手段,比如说亲属的账户。我们有个股份制银行的案例,这个案例最后定位到了员工女朋友的账户,因为我们在图探索中发现,很多资金实际都流向了女朋友的账户。如果用传统手段来看的话,是很难去发现的。

洗钱图谱: 这个问题比较久了,不同时期也会衍生很多手段,现在比较流行的地下钱庄还有跑单平台,它会把用户拉进来,把涉案资金隐藏在跑单用户每天正常的消费交易流水上,但这其实是有一个固定模式的。怎么在图谱上刻画和获取业务经验、制定图规则来进行实时的监控和筛查,也是邦盛作为图技术平台对业务的关键赋能方向,我们后面会说到。

车险/运维图谱: 一般我们分析这些领域时会结合初始化网络,进行点边结构的设计,之后找到一个数量相对合适、联系比较紧密的子图,再结合业务专家经验,进行一些探索性分析性的工作。

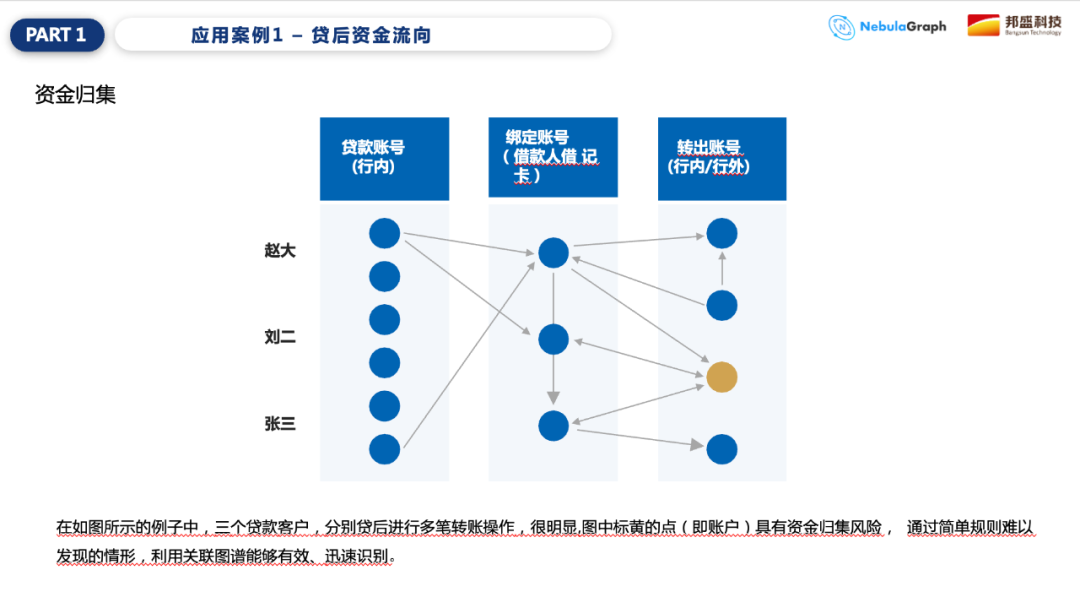

应用场景1:贷后资金流向

这里也简单列举了一些具体的应用场景,第一个就是贷后资金流向问题。

我们可以通过图谱重点筛查这些经营类、消费类的贷款,追踪它是否违规流入房市、股市等。这个过程中我们会利用图谱的穿透能力去计算转出资金的金额还有比例,这些确定后就能很方便地去敲定风险和违规性质,提供排查依据。监管部门目前对于互联网信贷都遵循图上说的“三个办法一个指引”这个原则,所以通过图谱建立实时风控,关注贷后放款这些关键环节和资金流入的重点领域是我们主要做的一个事情。

接下来可以展示一下具体手法,比如放贷后直接流入黑名单账户,或者解除关联后从自己账户转移到非自己名下,但可能是实际控制的一个账户,再往楼市、股市这些敏感行业投资理财。这些都是可以通过图谱,结合资金的具体形态来分析的,因为这些行为在图谱上会展示出一个非常明显的发散或归集。

这种模式用以往的专家规则是很难进行刻画的,因为最多的情况下就只能做到一维,最多也就到二维关系,而图谱更善于进行多维度关系的筛查。在海量的交易结构里面,我们也能发现一些模式化的结构,比如上图可以看到大概 4-5 个端,里面涉及一些集中转入、分散转出,还有类似树枝、蚂蚁巢穴一样的链式交易结构,这都是贷后异常的资金模式。通过图谱的展现化手段,结合业务知识,很多情况下我们一眼就看出它是有问题的。至于具体问题在哪里则可以通过图谱提供的一些功能,比如说k度查询或重要节点的发现算法去查看。

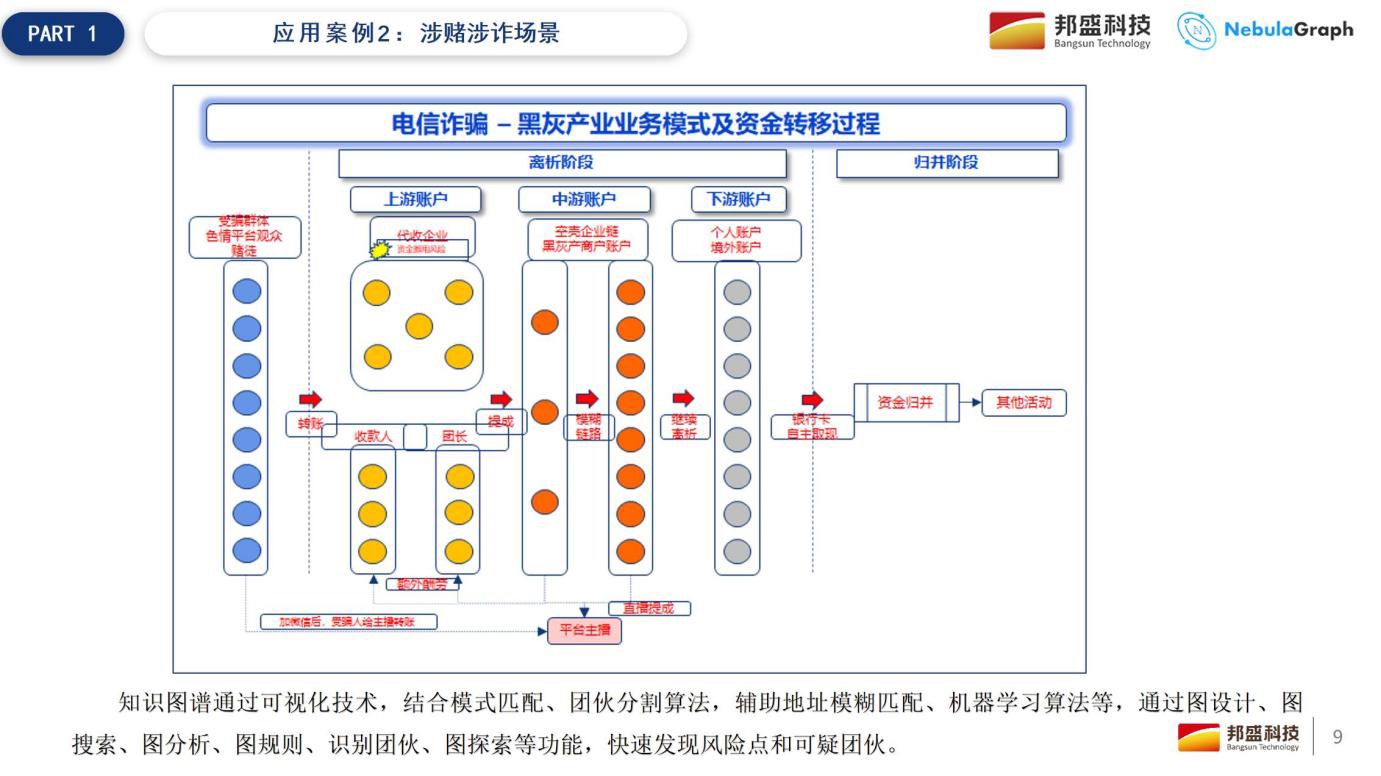

应用场景2:涉赌涉诈场景

第二个大家比较关心的就是涉赌涉诈场景。这个场景下,我们用图谱做了很多资金量的分析,还有甄别资金转移过程中的手法。当然,我们还会结合账户自身的特征,在图谱上观察有没有分散的转出和转入,或者交易对手成批地更换。结合这些特征,就可以分析账户在整张交易网络中的作用。

以上涉赌涉诈和贷后资金流向这两个案例,都存在一种大量的转账关系图谱。其实,图谱可视化最大的价值就在于还原真实的交易场景,这些是以往在核查单观察,或者在系统上一步一步点击流水不容易观察到的。

左边那幅图其实就是涉赌涉诈资金的转移过程,最左边是赌徒的充值,一种是充到代收企业,另一种比较多的是充到跑分平台,平台拿一份佣金再把剩余的绝大部分的钱转给团长。上游这几步可能会重复多个层级,到了中游,各种空壳企业会进行各种各样的资金搬运,夹杂着一些空壳企业的分批启用,或者跨行转账行为,造成资金链路的进一步模糊;之后就是资金洗牌的最后一步,钱会转移到一些个人账户进行分散提现,或者直接就在游戏/直播平台进行一些打赏,还有买房置业,总之,下游洗白的方式也是多种多样的,但通过图谱再结合一些特征,还是能够监控到的。

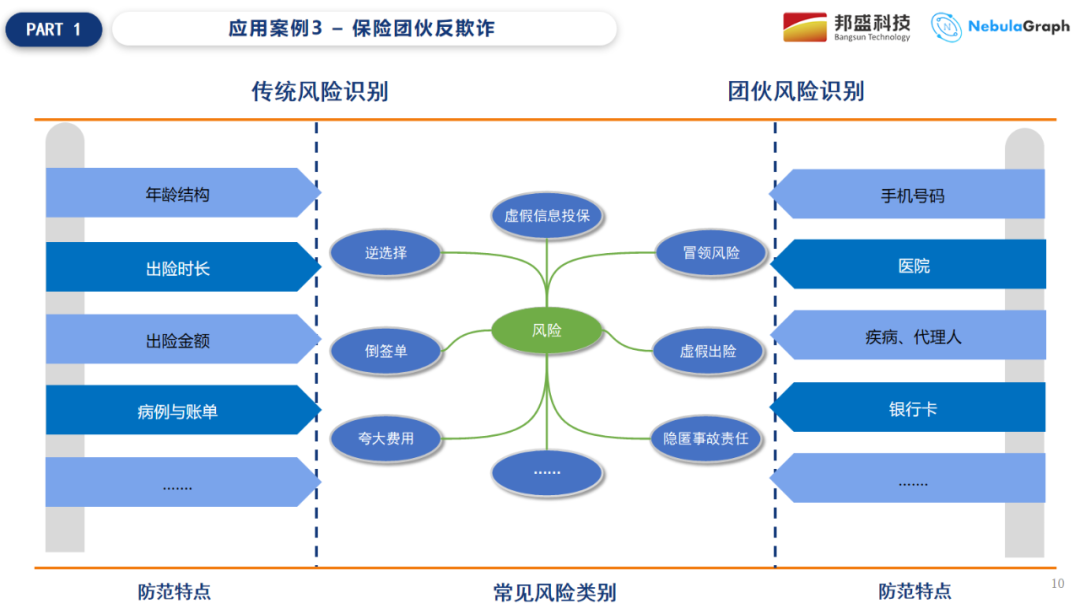

应用场景3:保险团伙反欺诈

第三个应用方向是保险排查,比如车险或医保反欺诈。车险主要是串谋式的索赔欺诈,通过监测还有关联共享的身份信息等,就能比较好地跨越数据孤岛,发现他们的团伙。再有就是医保欺诈,我们一般会更多地关注医患或供应商不正当的关系,一旦在某个药品或疾病上出现了大量的离散值,就代表是欺诈行为——这是以往判断个体欺诈的常用办法,但现在团伙欺诈问题非常严重,那它首先会有一个思路上的转变,比如几十个人都通过个别支付账户去买相同的药品;还有账户层面的聚集以及很多其他的共性。结合图分析和算法,都可以识别这些团伙案件行为。

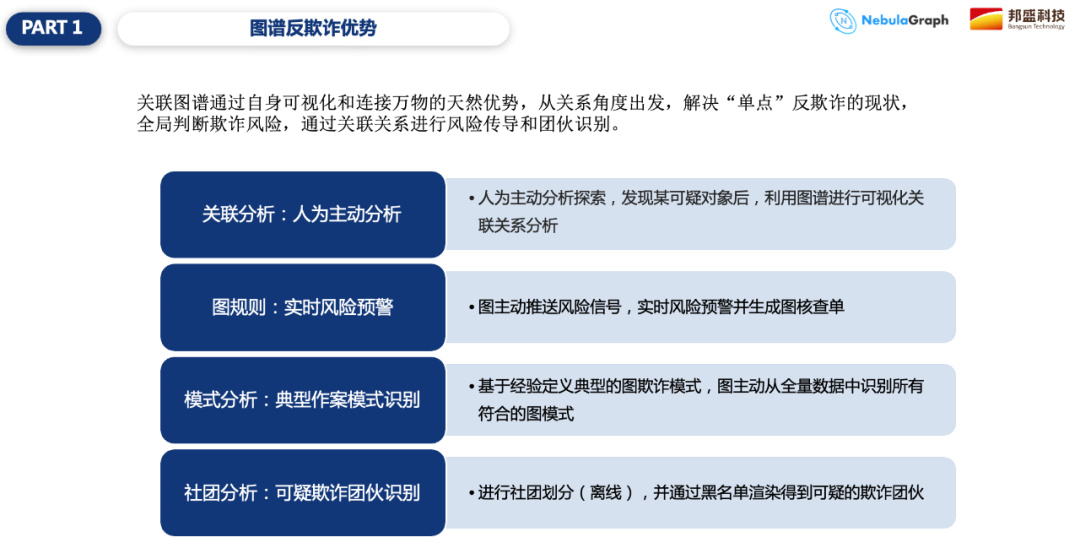

总结:用图谱反欺诈的优势

刚才分享完三个应用场景,接下来我们总结下图谱反欺诈的优势点,主要列举了四点。

关联分析:就是指人为主动去探索发现这些可疑的特征,然后利用图谱进行一些可视化的关联。这就是我们业务人员主动去使用图谱工具进行可视化的探索,然后结合不同的业务领域,比如洗钱、信用卡申请、信贷申请等在业务图谱上展示的可疑链路去发现一些可疑点,当然,不同领域可疑点肯定是不同的,但经常使用的业务人员一定会带有行业敏感性。

图规则:这点更多是用于增量的监控。和以往专家规则不同,图规则是用图探索的手段关联知识对比后得出一些结论,这个过程就是我们从关系的维度去判定图规则,然后系统主动实时地去排查风险。

模式分析:我们近来叫做同模型,因为很多欺诈模式都有一个固化的模式,比如信用卡套现。这些固化的模式,完成分析之后就可以用图语言写到图库里进行一个遍历查询。相对于上面介绍的图规则,它是一种存量的筛查方式。

社团分析:因为之前说要想建模,很可能会缺少一些黑样本、黑标签的数据,社团分析其实是一个非常好的功能,它可以通过算法,结合样本标签,发现欺诈团伙。

关联分析、图规则、模式分析,还有社团分析,这 4 点是覆盖了实时、准实时还有事后的三个方式,既是图谱用于反欺诈的主要功能,也是我们目前的优势能力,我们大概几十家客户目前都在应用。

_文章篇幅有限,今天的内容就先到这里!更多精彩内容(邦盛知识图谱平台介绍+国有银行实践案例),敬请期待下期分享~_